駐在員の方必見!現地の保険についてご紹介します。

駐在員の方は、マレーシアでの在任期間5年前後の方が多く、日本の保険には既に加入されているため、あまり現地の保険について深くご検討されたことがない方が多いのではないでしょうか。

現地の保険は、日本の保険と比べ、途中解約返戻率が非常に高いことが大きな特徴です。

マレーシアでの在任中の間に、『自分年金資金』や『お子様の進学や結婚資金』として、現地の保険加入をご検討されてはいかがでしょうか。

途中解約返戻金とは?・・・ご契約の保険解約の際に、保険会社から払い戻されるお金のことです。

保険に加入する目的

医療保険

マレーシアの医療水準は高く、大きな病院では設備も十分に整っており、日本の病院レベルとさほど変わりません。

病院は、国・公立病院と私立病院に分かれます。国・公立病院は私立病院に比べて、医療費は安いですが、外国人は私立病院と同じくらいの医療費を請求される場合もあり、また常に患者さんで溢れているため、多くの日本人の方は私立病院を利用されています。

私立病院の中には、日本人のスタッフや日本語通訳スタッフが勤務している病院もあり、英語が苦手な方でも安心です。

医療費は、病気やケガ、手術の内容にもよりますが、日本と同じくらいの医療費または、それ以上の場合もあります。

実際にいた駐在員の方で、休日中のスポーツ時に起きた骨折で、数百万円の医療費を請求された方もいます。

万が一に備え、医療保険に加入されることが、とても大切です。

生命保険

生命保険は、一家の大黒柱がお亡くなりになってしまった後も、残されたご家族が安心して暮らせるよう保障する役割もありますが、お子様がある程度成長されて、それほど大きな保障が必要ではなくなった場合は、保険を解約され、解約返戻金を元にご自身の老後資金として『自分年金資金』をご準備されたり、『お子様の進学や結婚資金』として活用することができます。

働き盛り世代向けの保険について

弊社で取り扱っている保険は、解約をしなければ死亡保障が99歳まで続く『終身保険』に近い保険です。

保険料の支払いプランは『6年払い完了型』と『終身支払型』があります。

下記にて、死亡時の支払保障額約3000万円を想定したプランをいくつかご紹介します。

内容はご年齢・ご家族・必要保障額によって異なります。より詳しい保険内容をお知りになりたい方は、お気軽に弊社までお問合せください。

■例:40歳男性 終身支払い型

死亡保障は下記の通りで、高度障害時は、RM900,000が保障されます。保険加入から10年目以降は解約返戻金が払込保険額を上回ります。

月額保険額:RM2,145 ※医療保険特約の保障内容の詳細については、お問合せください

年数 | 保険プラン 終身支払い型 | 払込保険額 | 死亡保障 | 解約返戻金 | 差異 | 解約 返戻率 |

|---|---|---|---|---|---|---|

| 1年目 (41歳) | 終身保険 | 25,740 | 919,945 | 14,045 | -11,695 | 54% |

| 医療保険特約付き 終身保険 | 25,740 | 924,151 | 13,251 | -12,489 | 51% |

|

| 5年目 (45歳) | 終身保険 | 128,700 | 1,007,015 | 101,115 | -27,585 | 78% |

| 医療保険特約付き 終身保険 | 128,700 | 1,006,476 | 95,576 | -33,124 | 74% |

|

| 10年目 (50歳) | 終身保険 | 257,400 | 1,179,187 | 273,287 | 15,887 | 106% |

| 医療保険特約付き 終身保険 | 257,400 | 1,169,875 | 258,975 | 1,575 | 101% |

|

| 15年目 (55歳) | 終身保険 | 386,100 | 1,408,782 | 502,882 | 116,782 | 130% |

| 医療保険特約付き 終身保険 | 386,100 | 1,384,634 | 473,734 | 87,634 | 123% |

|

| 20年目 (60歳) | 終身保険 | 514,800 | 1,704,340 | 798,440 | 283,640 | 155% |

| 医療保険特約付き 終身保険 | 514,800 | 1,656,789 | 745,889 | 231,089 | 145% |

■例:40歳父親・10歳男児 終身支払い型

この保険は、契約者(父親)に万が一のことがあった場合、お子様が25歳を迎える年までは、保険料の支払いが免除される保険です。死亡保障は下記の通りで、高度障害時は、加入年数によって異なります。保険加入からおおむね10年目以降は解約返戻金が払込保険額を上回ります。

月額保険額:RM200 ※医療保険特約の保障内容の詳細については、お問合せください

年数 | 保険プラン 終身支払い型 | 払込保険額 | 死亡保障 | 解約返戻金 | 差異 | 解約 返戻率 |

|---|---|---|---|---|---|---|

| 1年目 (41歳) | 終身保険 | 2,400 | 72,720 | 1,620 | -780 | 68% |

| 医療保険特約付き 終身保険 | 2,400 | 142,581 | 881 | -1,519 | 36% |

|

| 5年目 (45歳) | 終身保険 | 12,000 | 84,560 | 10,622 | -1,378 | 88% |

| 医療保険特約付き 終身保険 | 12,000 | 149,472 | 7,772 | -4,228 | 64% |

|

| 10年目 (50歳) | 終身保険 | 24,000 | 98,781 | 27,681 | 3,681 | 115% |

| 医療保険特約付き 終身保険 | 24,000 | 1,694,996 | 23,296 | -704 | 97% |

|

| 15年目 (55歳) | 終身保険 | 36,000 | 122,573 | 51,473 | 15,473 | 143% |

| 医療保険特約付き 終身保険 | 36,000 | 186,919 | 45,219 | 9,219 | 126% |

|

| 20年目 (60歳) | 終身保険 | 48,000 | 155,409 | 84,309 | 36,309 | 176% |

| 医療保険特約付き 終身保険 | 48,000 | 217,176 | 75,476 | 27,476 | 157% |

■例:40歳男性 6年払い完了型

この保険の最大の魅力は、解約返戻率の高さです。20年目の利率は、196%を予定しています。死亡保障は下記の通りで、高度障害時は、加入年数によって異なります。

月額保険額:RM8,143.45 年額保険額:RM92,190

年数 | 払込保険額 | 死亡保障 | 解約返戻金 | 差異 | 解約 返戻率 |

|---|---|---|---|---|---|

| 1年目 (41歳) | 92,190 | 893,200 | 41,778 | -50,412 | 45% |

| 6年目 (46歳) | 553,140 | 927,673 | 451,093 | -102,047 | 81% |

| 10年目 (50歳) | 553,140 | 981,646 | 612,112 | 58,972 | 111% |

| 15年目 (55歳) | 553,140 | 1,079,470 | 824,199 | 271,059 | 149% |

| 20年目 (60歳) | 553,140 | 1,244,178 | 1,084,592 | 531,452 | 196% |

■例:40歳父親・10歳男児 6年払い完了型

この保険は、上記のプラン(40歳男性 6年払い完了型)にお子様を追加したプランです。死亡保障は下記の通りで、高度障害時は、加入年数によって異なります。

月額保険額:RM980.55 年額保険額:RM11,100

年数 | 払込保険額 | 死亡保障 | 解約返戻金 | 差異 | 解約 返戻率 |

|---|---|---|---|---|---|

| 1年目 (41歳) | 11,100 | 154,200 | 4,389 | -6,711 | 39% |

| 6年目 (46歳) | 66,600 | 157,895 | 50,336 | -16,264 | 75% |

| 10年目 (50歳) | 66,600 | 163,677 | 68,146 | 1,546 | 102% |

| 15年目 (55歳) | 66,600 | 174,158 | 91,576 | 24,976 | 138% |

| 20年目 (60歳) | 66,600 | 190,230 | 120,410 | 53,810 | 181% |

弊社がおすすめする保険プラン1 自分年金資金用

ご退職後、老後を安心してご夫婦で生活するには、平均的な生活基準で3000万円は必要と言われています。

弊社でおすすめする保険一つ目は、解約返戻率が非常に高く、自分年金資金に適した保険です。

この保険は、例えば 35歳でご加入され、年間RM10,500(約35万円)の保険料を6年間積み立てることで、60歳の定年退職時、保険加入から25年目には、解約返戻金がRM152,236(約500万円)になります。

25年目の途中解約返戻金率は、非常に高い242%(予定利率)ですので、定年退職後の『自分年金資金』はもちろんのこと、『お子様の進学や結婚資金』に最適な保険です。

■例:35歳男性 6年払い完了型

月額保険額:RM927.50 年額保険額:RM10,500

年数 | 払込保険額 | 死亡保障 | 解約返戻金 | 差異 | 解約 返戻率 |

|---|---|---|---|---|---|

| 1年目 (36歳) | 10,500 | 105,450 | 4,290 | -6,210 | 40% |

| 6年目 (41歳) | 63,000 | 109,145 | 49,035 | -13,965 | 77% |

| 10年目 (45歳) | 63,000 | 114,927 | 66,405 | 3,405 | 105% |

| 15年目 (50歳) | 63,000 | 125,408 | 89,212 | 26,212 | 142% |

| 20年目 (55歳) | 63,000 | 141,480 | 117,084 | 54,084 | 186% |

| 25年目 (60歳) | 63,000 | 169,258 | 152,236 | 89,236 | 242% |

日本の個人年金保険と比較

老後資金に公的年金のだけでは心配と、保険会社が用意している個人年金保険にご加入されている方、ご検討中の方も多くいらっしゃるかと思います。

保険会社が扱っている個人年金保険は、『貯蓄』に重点を置いた保険商品なので、保険会社によっては、障害による就労不能・要介護状態になった際、保険料払込免除が出来なかったり、もしくは、特約をつけなければならない場合があります。

しかし、弊社がおすすめするマレーシアの保険は、生命保険のため、万が一の死亡保障や高度障害時の保障があります。残されたご家族の生活保証としては、とても安心な保険です。

下記は、日本の人気のある某保険会社の個人年金商品と現地の保険を比べてみました。

35歳でご加入され、25年後の60歳でお受取と同条件で比較していますが、返戻率は2倍以上の差があります。

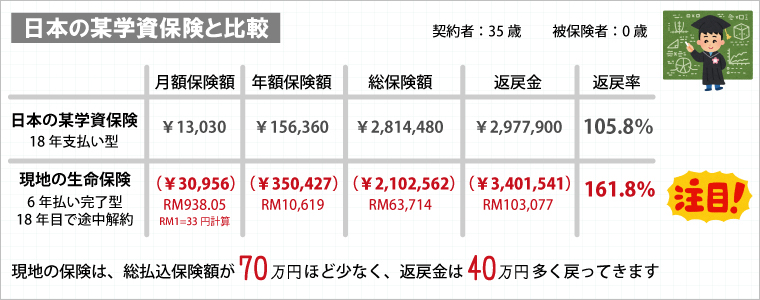

弊社がおすすめする保険プラン2 学資保険用

一般的にお子様が就職するまでにかかる養育費は約3000万円必要と言われています。

弊社がおすすめする保険二つ目は、マレーシアの保険を日本の学資保険の代わりとして活用した、お子様の進学準備資金に適した保険です。

この保険は、例えば 35歳のご契約者/0歳の被保険者としてご加入され、年間RM10,619(約35万円)の保険料を6年間積み立てることで、20年目には、解約返戻金がRM114,825(約370万円)になります。

日本に比べると非常に高い解約返戻率が大きな魅力ですが、ご契約者に万が一のことがあった場合、以後の保険料の支払いが免除されることも魅力の一つです。

■例:契約者:35歳父親 被保険者:0歳 6年払い完了型

月額保険額:RM938.05 年額保険額:RM10,619

年数 | 払込保険額 | 死亡保障 | 解約返戻金 | 差異 | 解約 返戻率 |

|---|---|---|---|---|---|

| 1年目 (36歳) | 10,619 | 156,660 | 4,198 | -6,421 | 39% |

| 6年目 (41歳) | 63,714 | 160,109 | 48,046 | -15,668 | 75% |

| 10年目 (45歳) | 63,714 | 165,506 | 64,934 | 1,220 | 102% |

| 15年目 (50歳) | 63,714 | 175,288 | 87,327 | 23,613 | 137% |

| 20年目 (55歳) | 63,714 | 190,287 | 114,825 | 51,111 | 180% |

日本の学資保険と比較

日本の学資保険では、契約者に万が一のことがあった場合、死亡給付金は既払込保険料相当額が支払われるだけですが、現地の保険は生命保険となりますので、通常通り死亡保障・高度障害保障として支払われます。

また、日本の学資保険は、お子様の加入年齢はおおむね7歳までと規定があり、保障期間は17年間程度とあらかじめ期間が決められています。しかし、現地の保険は、お子様の加入年齢制限は無く、保障期間も契約者が90歳になるまでと、非常に長い間継続することが可能です。

下記は、日本の某保険会社の学資保険と現地の保険を比べてみました。

35歳のご契約者/0歳の被保険者でご加入され、18年目にお受取と同条件で比較してみると、現地の保険は総払込保険料は、日本の学資保険に比べ70万円ほど少ないにも関わらず、返戻金は40万円も多く戻ってくる非常にお得な保険です。

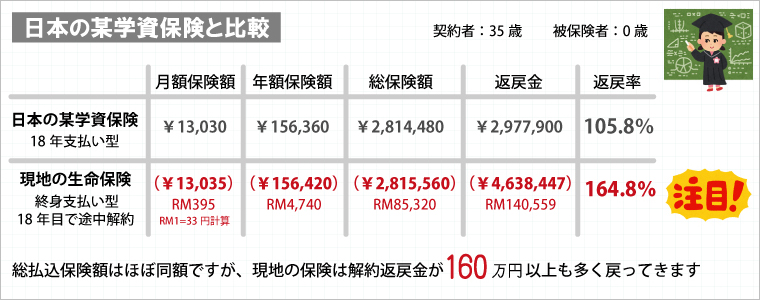

弊社がおすすめする保険プラン3 学資保険用

35歳のご契約者/0歳の被保険者としてご加入され、6年支払い完了型よりも、月々のお支払い金額を抑えた終身払い型の保険プランをご紹介します。

加入から20年目には、解約返戻金がRM169,543(約550万円)にもなり、解約返戻率は179%と非常にお得な保険です。

■例:契約者:35歳父親 被保険者:0歳 終身支払い型

月額保険額:RM395 年額保険額:RM4,740

年数 | 払込保険額 | 死亡保障 | 解約返戻金 | 差異 | 解約 返戻率 |

|---|---|---|---|---|---|

| 1年目 (36歳) | 4,740 | 34,003 | 3,263 | -1,477 | 68% |

| 5年目 (40歳) | 23,700 | 155,078 | 21,378 | -2,322 | 90% |

| 10年目 (45歳) | 47,400 | 189,380 | 55,680 | 8,280 | 117% |

| 15年目 (50歳) | 71,100 | 237,219 | 103,519 | 32,419 | 146% |

| 20年目 (55歳) | 94,800 | 303,243 | 169,543 | 74,743 | 179% |

日本の学資保険と比較

下記は、35歳のご契約者/0歳の被保険者と同条件で、日本の某保険会社の学資保険と現地の保険『総払込保険額』と『保険加入期間』をほぼ同じにし、どれくらい現地の保険がお得か比較してみました。

現地の保険は、日本の学資保険と比べ、160万円以上も多く返戻金が戻ってきます。

保険に加入できる条件

マレーシアの生命保険(積立保険)に加入されるには、就労ビザやMM2Hビザなどの長期滞在ビザを保有していることが、条件となります。

一度加入された保険は、日本へ帰国されても契約は継続されますので、ご安心ください。

お支払いは、クレジットカード又はマレーシアの口座から自動引き落としが可能です。

駐在員として、マレーシアに在任中の間に、現地の保険にご加入されることをおすすめします。

リタイヤ世代向けの保険について

MM2Hビザなどを利用し、マレーシアに滞在されているリタイヤ世代の方の保険についてご紹介します。

プランA:日本の健康保険継続加入

マレーシアで掛かった医療費は、還付請求することができます。ただし、医療費については、日本での費用を前提に還付されますので、必ずしも現地で支払った費用の70%が還付されるわけではありません。

また、町の小さなクリニックでの診療は、対象外になる場合があるので、ご注意ください。

プランB:海外旅行保険加入

日本を出国される前に、海外旅行保険に加入されることで、万が一に備えることができます。保険会社・加入期間によって、保険料や保障内容が異なりますので、詳しくは各保険会社へお問合せください。

なお、度重なる保険使用の場合、保険会社によっては翌年度の加入が出来ない場合があります。

プランC:マレーシアの保険加入

現地の医療保険に加入することで、万が一に備えることができます。

しかし、現地の医療保険は、入院保険となりますので、通院だけでは保障の対象にはなりません。ただし、退院後の通院はその限りではありません。

現地の医療保険は、ご加入年齢制限がありますので、ご注意ください。

≪掛捨て型医療保険≫ 加入年齢:60歳未満まで 更新可能年齢:75歳まで

≪医療保険特約付き生命保険≫ 加入年齢:68歳まで 保障年齢:90歳まで

弊社は、現地の保険会社の正規代理店です。保険に関するご質問などはお気軽にご連絡ください。

お客様のご年齢やご家族構成などお伺いし、お客様に適した保険をご案内させて頂きます。

弊社は(財)ロングステイ財団公認の海外サロンです

弊社は(財)ロングステイ財団公認の海外サロンです 弊社はクアラルンプール日本人会の正規法人会員です

弊社はクアラルンプール日本人会の正規法人会員です